آیت الله رئیسی دوشنبه، امروز (دوم اسفندماه) به دعوت رسمی «تمیم بن حمد آل ثانی» امیر قطر در سفری ۲ روزه به دوحه رفت. استقبال رسمی از سوی امیر قطر در دیوان امیری، گفتگو با تمیم بن حمد و مذاکرات هیئت های عالی دو کشور و امضای چند قرارداد و تفاهنامه از برنامه های روز نخست سفر آیت الله رئیسی به قطر است. دکتر رئیسی در دومین روز سفر در ششمین اجلاس سران مجمع کشورهای صادرکننده گاز (اوپک گازی) شرکت و سخنرانی خواهد کرد. در این اجلاس سران و مقامات ارشد کشورهای ابرصادرکننده گاز حضور دارند و تعدادی از آنها در حاشیه نشست با رئیس جمهور کشورمان دیدار و گفتگو خواهند کرد.

سهم گاز در تولید جهانی انرژی

تولید جهانی گاز از حدود هزار میلیارد مترمکعب در سال 1970 به 3800 میلیارد مترمکعب در سال گذشته رسیده است و پیشبینی میشود که تا بیش از 6000 مترمکعب در سال 2040 افزایش پیدا خواهد کرد. در این میان سهم گاز در تولید جهانی انرژی هم از کمتر از 12 درصد در سال 1970، به بیش از 24 درصد در سال جاری رسیده است و این محصول در سال 2040 نزدیک به 28 درصد انرژی مورد نیاز جهان را تامین خواهد کرد. در بلند مدت، همراه با رشد جمعیت و رشد اقتصادی، مصرف گاز طبیعی زیاد می شود، خطمشهای زیست محیطی، کارآیی انرژی، تغییرات تکنولوژیکی و قیمتهای گاز طبیعی و منابع انرژی جایگزین نیز بر مصرف گاز تأثیر خواهد گذاشت.

الگوهای مصرف انرژی نشان میدهد که جهان تا چند دهه آینده همچنان به مصرف سوختهای فسیلی وابسته است و البته در این میان از سهم نفت به نفع گاز طبیعی و گاز مایع کاسته خواهد شد. در دو دهه گذشته تولید گاز با رشد سالانه 2.4 درصد بیشترین رشد را در میان حاملهای انرژی داشت و پیشبینی میشود که این روند را برای یک دهه آینده هم حفظ خواهد کرد.

پیشنهاد تأسیس مجمع صادرکنندگان گاز از سوی ایران در سال 2001 میلادی مطرح شد و نخستین اجلاس غیررسمی وزیران هم در اسفند سال 1379 در تهران برگزار شد؛ اما در ادامه به دلیل حضور قویتر روسیه، قطر و الجزایر در بازارهای جهانی گاز، از نقش ایران در مدیریت این مجمع کاسته شد. دبیرخانه دائمی به قطر واگذار شد و روسیه دست بالاتر را در انتخاب دبیرکل و سیاستگذایهای (GECF) در اختیار دارد. هدف اولیه ایران تأسیس سازمانی بینالمللی و میاندولتی به سبک اوپک بود تا بتواند بازار جهانی گاز را تنظیم کند.

مجمع صادرکنندگان گاز بعد از 8 سال برگزاری نشستهای غیر رسمی با پیشنهاد رهبرمعظم انقلاب و استقبال روسیه، از سال 2008 به شکل یک سازمان رسمی شروع به فعالیت کرد. این سازمان بهرغم اینکه دارای ماهیتی اقتصادی و تجاری است، اما بسیاری از صاحبنظران شکلگیری اوپک گازی را سرآغازی در تحول در ساختار ژئوپلیتیکی خطوط انرژی میدانستند و کشورهایی که بزرگترین مصرفکنندگان گاز در جهان بودند، این سازمان را به مثابه تهدیدی برای دستیابی به گاز ارزان تلقی کرده و با آن چندان موافق نیستند. هرچند در عمل این سازمان به دلیل خطمشی مستقل اعضا در بازار انرژی و ماهیت این بازار (منطقهای بودن و قراردادهای بلندمدتی، تضمینهای سیاسی و امنیتی برای تداوم جریان انرژی و محرمانهبودن بسیاری از قراردادهای فروش) نتوانسته به اندازه سازمان اوپک بر روی تحولات بازار انرژی و گاز تاثیرگذار باشد.

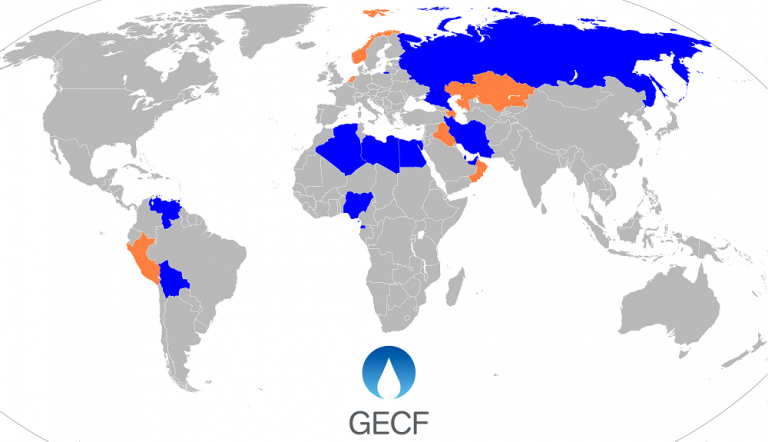

کشورهای الجزایر، بولیوی، مصر، گینه استوایی، ایران، لیبی، نیجریه، قطر، روسیه، ترینیداد و توباگو، ونزوئلا، ١۱ عضو اصلی GFCE هستند و هلند، نروژ، عراق، عمان، پرو و آذربایجان و امارات بهعنوان اعضای ناظر در مجمع کشورهای صادرکننده گاز شرکت میکنند. با چنین مجموعهای از کشورها، این مجمع میتواند سازمانی مقتدر در بازار جهانی گاز باشد و در مقایسه با سازمانهای بینالمللی انرژی، نقش فعالتری را در بازار جهانی انرژی ایفا نماید. در حال حاضر، جایگاه قدرتمند مجمع صرفاً ناشی از ذخایر بزرگ گاز طبیعی است که اعضای آن دارا هستند. در واقع، حدود 63 درصد از ذخایر جهانی گاز طبیعی به لحاظ جغرافیایی در کشورهای عضو مجمع قرار دارد. همچنین 53 درصد از تجارت گاز طبیعی توسط خط لوله و 57 درصد از تولید و تجارت جهانی LNG در اختیار این مجمع است. سه عضو اصلی این مجمع، یعنی ایران، روسیه و قطر حدود 50 درصد از ذخایر گاز طبیعی جهان را در اختیار دارند.

اهداف تشکیل GECF

این مجمع در واقع مجموعهای از تولیدکنندگان بزرگ گاز طبیعی است که با ویژگی یک سازمان بینالمللی و دولتی و با هدف ارتقاء سطح هماهنگیها و تقویت همکاریهای کشورهای عضو شکل گرفته است. از اهداف دیگر این مجمع، طراحی سازوکاری برای ثمربخشی گفتمان بین تولیدکنندگان و مصرفکنندگان گاز است تا بدین وسیله ثبات و امنیت عرضه و تقاضا در بازارهای گاز طبیعی به نحو مؤثری تأمین شود. بر طبق اساسنامه مجمع، مأموریت و هدف مجمع عبارت است از:

- حمایت از حق حاکمیت کشورهای عضو نسبت به ذخایر گاز طبیعی آنان

- افزایش توانمندیهای هر یک از اعضا در برنامهریزی و مدیریت مستقل برای توسعه پایدار، کارا و آگاه نسبت به ملاحظات زیستمحیطی و بهرهبردای صیانتی از ذخایر گاز طبیعی

- طراحی سازوکار اثربخش برای گفتگو میان تولیدکنندگان و مصرفکنندگان گاز

محدودیتهای مجمع صادرکنندگان گاز

- ماهیت بازار گاز؛ قراردادهای بلند مدت فروش گاز، سرمایهگذاری بالا برای ایجاد خطوط انحصاری انتقال گاز و عدم انعطافپذیری مشتریهای بالقوه

- مخالفت برخی از کشورهای عضو با ایجاد سازوکارهای مشابه سازمان اوپک برای تعهد سقف تولید و…

- همراهی بخشی از تولیدکنندگان با سیاستهای کلان انرژی کشورهای غرب و ممانعت از تبدیل مجمع به یک کارتل اقتصادی (از نظر سیاستمداران غربی، یک بازار گاز تجزیه شده، بسیار بهتر از یک سازمان برای کشورهای صادرکننده گاز است)

- رقابتهای داخلی اعضا برای تصاحب بازارهای صادراتی

- عدم اراده سیاسی برای ایجاد یک سازمان قدرتمند و هماهنگ گازی به دلیل تفاوت منافع محسوس اعضا که ناشی از میزان ذخایر، میزان تولید و صادرات، ایجاد بازارهای انحصاری صادرات و.. میباشد. تقسیم بازار، تعیین حجم تولید و قیمت کالا، تضعیف و از بین بردن رقابت و تسلط بر بازار یک کالای خاص از جمله ویژگیهایی است که موجودیت یک کارتل را تعریف میکنند و در حال حاضر اعضای مجمع بیشتر متمایل به «هماهنگی سیاست گازی» هستند و چشمانداز روشنی برای تغییر مسیر GECF دیده نمیشود.

- عدم حضور کشورهای بزرگ صادرکننده گاز مانند، نروژ، هلند، کانادا، ترکمنستان، مالزی، استرالیا، اندونزی و در GECF

ظرفیتهای مجمع صادرکنندگان گاز برای ایران

منافع سیاسی: درحال حاضر، ایران با وجود ذخایر بالای انرژی، به دلیل سهم پایین خود در صادرات گاز نمیتواند نقش قابل توجهی در سیاستگذاری مجمع برعهده بگیرد و بیشترین آورده آن برای ایران مربوط به حوزه سیاسی و امنیتی است. GECF در سیاست خارجی ایران و در مواجهه با کشورهای قطر و روسیه، نقش تسهیلگری را برعهده دارد و البته زمینههای گفتوگو با مصر را همچنان فعال نگه میدارد. از سوی دیگر با تقویت منافع مشترک اقتصادی بلندمدت، این مجمع میتوان بهعنوان کاتالیزور شکلگیری اتحادهای سیاسی و امنیتی منطقهای و فرامنطقهای عمل کند.

تقویت جایگاه ایران در اوپک: اوپک گازی، اثرگذاری ایران را در مناسبات استراتژیک جهانی در حوزه انرژی بالا میبرد. بهطور کلی، سازمان کشورهای تولید و صادرکننده گاز برای ایران هزینهها و فرصتهای زیادی به همراه دارد. ایران با توجه به منابع عظیم نفت و گاز خود، از اهرمهای دوگانه نفت و گاز برخوردار است.

پتانسیل تبدیلشدن به هاب گازی:ایران به دلیل وسعت جغرافیایی میتواند بهعنوان هاب منطقهای گاز تبدیل شود. این ایده از نیمه دهه هفتاد در ایران مطرح بود که در نهایت به پیشنهاد تاسیس اوپک گازی در سال 1379 منتهی شد؛ اما به دلیل برخی تنشهای منطقهای و جهانی ( اشغال عراق و افغانستان، جنگ سوریه، تحریمها و…) و همچنین سیاست قراردادهای بلندمدت گازی در منطقه، شکلگیری آن به تعویق افتاده است. همزمان با افزایش تقاضا در بازار جهانی گاز و تقاضاهای تکمحصولی، صادراتLNG، حضور تولیدکنندگان کوچکتر و… مجددا این فرصت برای ایران وجود دارد تا نقش خود را در انتقال و قیمتگذاری گاز افزایش بدهد. قرارداد سوآپ گازی میان ترکمنستان و آذربایجان شروع قدرتمندی برای این ایده است و میتواند با مشارکت قطر و گسترش بازارهای صادراتی، آن را تقویت کرد.

هرچند قطر (بهعنوان عضو مجمع) و ترکمنستان از رقبای بالفعل ایران در بازار منطقهای گاز هستند؛ اما همزمان میتواند بهعنوان تسهیلگر ورود ایران به برخی از بازارها عمل کنند. موقعیت جغرافیایی ایران که در همسایگی با کشورهای واردکننده گاز قرار گرفته است این فرصت را به کشور میدهد تا با استفاده از ظرفیت خط لوله سراسری و صادراتی، نسبت به صادرات، سوآپ و یا ترانزیت گاز قطر از مسیر خود اقدام کند. بازارهای پاکستان، هند، ترکیه، عراق، لبنان، کویت و درنهایت اروپا، مهمترین بسترهای همکاری مشترک ایران، ترکمنستان و قطر برای صادرات گاز از طریق خط لوله است. در حال حاضر خطوط لوله صادرات گاز ایران به ترکیه و عراق دارای ظرفیت مازادی است که امکان بهرهبرداری از آن برای این هدف به صورت عملیاتی وجود دارد. لازم به ذکر است که بازار اروپا، هند و پاکستان عملا به دلیل سیاستهای تحریمی آمریکا به روی ایران بسته است و مشارکت با کشورهای صادرکننده دیگر، یکی از مسیرهای کاهش تنش و تسهیل حضور ایران در بازار انرژی این کشورها در بلندمدت است.

تقویت موقعیت ژئوپولتیکی ایران: با توجه به اینکه کشورهای اسلامی در شمار برترین صادرکنندگان گاز مایع جهان قرار دارند، تدوین استراتژیهای مشخص برای بهرهبرداری از قابلیتهای مختلف انرژی گاز، بهخصوص محصولات نوین و استراتژیک آن توسط کشورهای عضو، نقش مهمی در ارتقای جایگاه اقتصادی آنان خواهد داشت. در صورت استفاده مناسب کشورهای اسلامی از ظرفیتهای سازمان اوپک گازی، وزن ژئوپلیتیک و در نتیجه قدرت چانهزنی آنها در عرضه بینالملل افزایش پیدا خواهد کرد. در این میان، اختلافهای راهبردی روسیه و ونزوئلا با غرب میتواند به ایجاد یک اتحاد انرژی با منافع حداکثری تولیدکنندگان کمک کند. وابستگی اروپا و کشورهای صنعتی به گاز در سالهای آینده افزایش پیدا خواهد کرد و همین امر میتواند نقطه اشتراک کشورهای تولیدکننده برای تقویت نقش آنها در سیاست بینالملل باشد.

با توجه به اختلافات میان اعضا و برخی از موانع، مجمع صادرکنندگان گاز بهرغم پتانسیل ناشی از ذخایر بالای گاز و سهم قابل توجه در صادرات این محصول، نقش قابل توجهی در سیاستهای کلان انرژی ایفا نمیکند؛ اما در صورت انجام برخی از اصلاحات و همچنین خروج تدریجی برخی از صادرکنندگان از بازار جهانی گاز در سالهای آینده، بر نقش این مجمع در شکلدهی به ساختار بازار انرژی افزوده خواهد شد. از جمله این تغییرات میتوان به توسعه همکاریها میان این مجمع با سایر تولیدکنندگان بزرگ گاز، عضویت برخی از کشورهای بزرگ ترانزیتکننده گاز، تدوین راهکارهایی برای ضمانت اجرایی مصوبات مجمع و صندوق سرمایهگذاری مشترک و ایجاد شرکتهای فنی با مشارکت اعضا برای کاهش هزینههای استخراج، پالایش و انتقال گاز اشاره کرد.

براساس معیارهای تولید و صادرات، در کوتاهمدت و میانمدت کشورهای روسیه، قطر و الجزایر جزو کشورهای قوی مجمع به شمار میآیند اما در بلندمدت کشورهای روسیه، قطر و ایران کشورهای قوی مجمع خواهند بود. ضروری است به این نکته توجه شود که هر یک از کشورهای عضو، حداکثرسازی منافع خود را مدنظر دارند. به همین دلیل، توفیق سیاستهای این کشورها در کوتاهمدت و میانمدت تابعی از دسترسی آنها به بازارهای مصرف و زیرساختهای مناسب برای خطوط انتقال و تأسیسات تولید و حمل LNG و وجود پایانههای تبدیل در بازارهای مقصد است. ضریب تأثیر در بلندمدت نیز تابعی از امکانات و دورنمای توسعه میادین گازی، ساخت خطوط لوله و احداث تأسیسات و تجهیزات تولید LNG و صنایع مرتبط با آن میباشد.